‘저축은 안전하지만 이자가 너무 낮고, 직접 주식 투자는 두렵다.’ 이런 고민을 가진 초보 투자자에게 펀드 투자는 매력적인 대안으로 거론됩니다. 간접 투자는 자산운용 전문가가 대신 포트폴리오를 꾸려 준다는 점에서 편리하지만, 구조‧비용‧위험을 이해하지 못하면 수익은커녕 손실마저 키울 수 있습니다. 본 글에서는 펀드의 정의·구조·유형을 체계적으로 정리하고, 초보 투자자가 실전에서 활용할 수 있는 전략과 주의 사항을 제시합니다.

목차

- 펀드 투자 정의와 핵심 개념

- 펀드 구조·운용 방식 분석

- 펀드 유형 비교 및 특징

- 수수료 시나리오 & 자산배분 모델

- 초보를 위한 실전 활용 팁

- 펀드 투자 시 주의점 FAQ

- 온리나의 생각 더하기

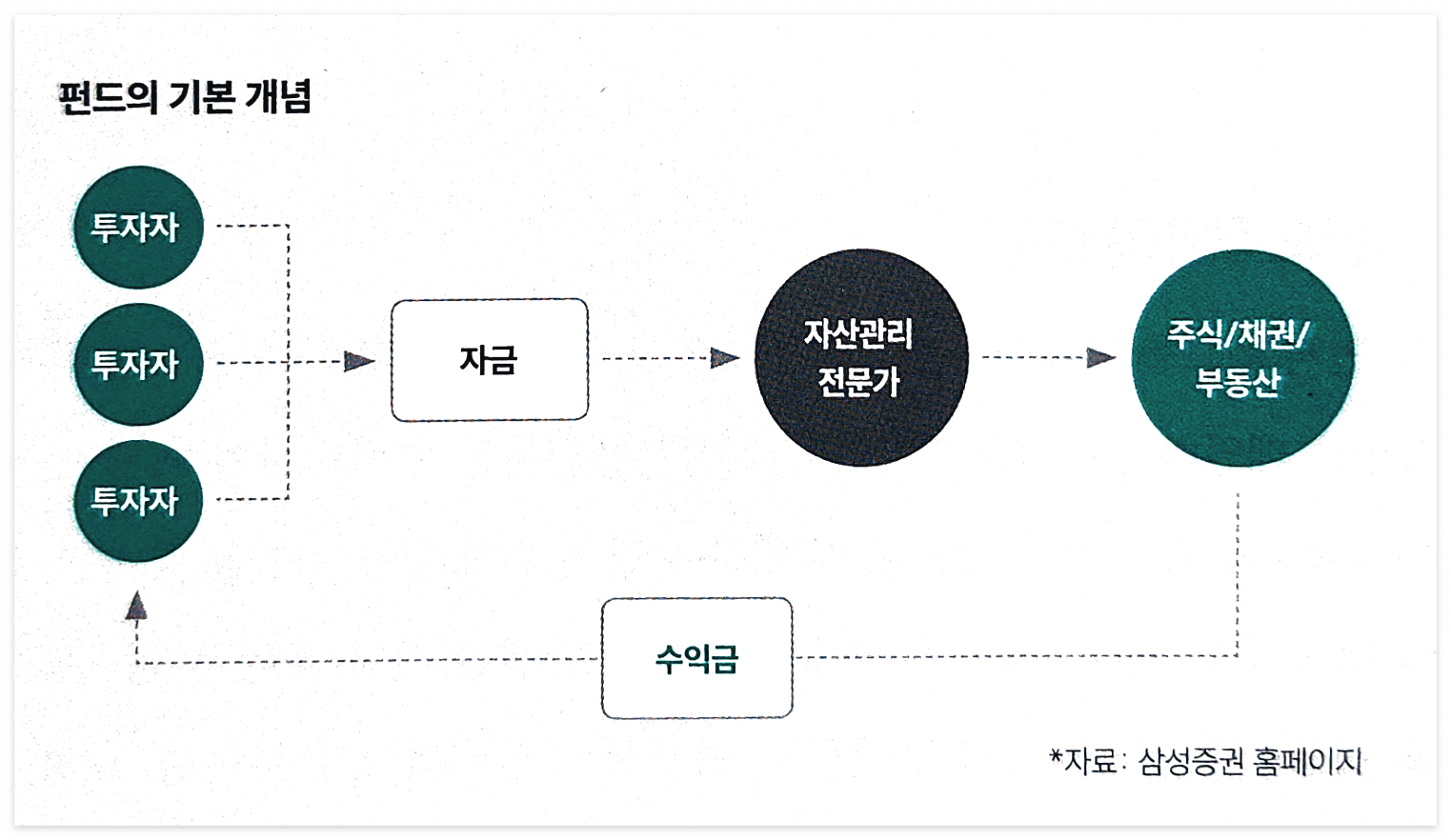

1. 펀드 투자 정의와 핵심 개념

펀드(fund)는 여러 투자자가 자금을 모아 자산운용사가 주식·채권·부동산 등 ‘돈 될 만한 자산’에 대신 투자하고, 운용 성과를 투자자에게 돌려주는 금융상품입니다.

- 핵심 ① ‘모아서’: 개인이 혼자선 매수하기 어려운 고가 자산을 소액을 합쳐 분산 투자

- 핵심 ② ‘대신’: 시장 분석·종목 선정·매매 타이밍을 전문가(펀드 매니저)가 담당

< 세 줄 요약 >

① 펀드는 매니저가 대신 해주는 간접 투자

② ‘돈 될 만한 곳’에 분산 투자

③ 은행에서 파는 펀드가 반드시 안전한 것은 아님

2. 펀드 구조·운용 방식 분석

펀드는 판매·보관·운용이 분리된 삼각 구조로 운영됩니다.

| 역할 | 기관(예시) | 핵심 기능 |

| 판매회사 | 은행·증권사·보험사 | 펀드 가입 창구·사무 처리 |

| 수탁회사 | 은행 | 자산 보관·운용 지시 이행 감시 |

| 자산운용사 | A·B운용 등 | 자산 배분·매매·위험 관리 |

은행 창구 가입 ≠ 안전. 판매회사는 계산대, 운용 성패는 자산운용사 역량에 달려 있습니다.

3. 펀드 유형 비교 및 특징

펀드는 투자 대상·모집 방식·운용 전략에 따라 다양합니다.

| 구분 | 대표 유형 | 특징 |

| 투자 대상 | 주식형·채권형·부동산형·원자재형 | 기초자산 위험·수익 수준 결정 |

| 모집 방식 | 공모펀드·사모펀드 | 공모(소액 다수)·사모(고액 소수) |

| 운용 전략 | 인덱스·액티브·타깃데이트·TDF | 지수 추종 또는 초과 수익 추구 |

| 과세 특례 | 연금저축펀드·IRP·ISA 편입 펀드 | 절세 혜택·환매 규정 주의 |

ETF(상장지수펀드)는 ‘거래소 상장형 펀드’로 투명성·유동성이 높아 초보에게 적합합니다.

4. 수수료 시나리오 & 자산배분 모델

(1) 총보수 시나리오

| 투자기간 | 펀드 A 총보수 1.8% | 펀드 B 총보수 0.6% | 수익률 가정(전후 동일 6%) |

| 5년 | 1,000만 원 → 1,306만 원 | 1,000만 원 → 1,402만 원 | 수수료 차이 96만 원 |

| 10년 | 1,000만 원 → 1,707만 원 | 1,000만 원 → 1,948만 원 | 수수료 차이 241만 원 |

총보수 1.2%p 차이가 장기 복리 효과를 잠식함을 확인할 수 있습니다.

(2) 3단계 자산배분 모델

| 위험도 | 추천 비중(주식‧채권‧대체) | 권장 상품 |

| 보수형 | 30% ‧ 60% ‧ 10% | 채권형 펀드‧MMF |

| 균형형 | 50% ‧ 40% ‧ 10% | 글로벌 인덱스 펀드 + 회사채 ETF |

| 성장형 | 70% ‧ 20% ‧ 10% | 액티브 주식형 + 원자재 ETF |

5. 초보를 위한 실전 활용 팁

- 목표와 기간 명확화: 3년 이내 자금은 채권형·MMF, 5년 이상 장기는 주식형·혼합형.

- 적립식(DCA): 변동성이 큰 주식형은 매월 일정 금액으로 평균 단가 낮추기.

- 총보수 확인: 판매·운용·성과보수 합산 1% 이하인지 체크.

- 평가등급 활용: 에프앤가이드·제로인 ★★★★ 이상, 샤프지수 상위 30% 필터.

- 리밸런싱 주기: 분기/반기마다 편입 비중·성과 확인 후 교체 여부 결정.

- 분산 판매사 이용: 동일 펀드라도 판매사별 보수가 다를 수 있어 비교 필수.

6. 펀드 투자 시 주의점 FAQ

| 질문 | 핵심 답변 |

| Q. 은행 직원이 권하는 펀드는 안전? | 판매 수수료 이해관계 존재, 직접 비교 필수 |

| Q. 고수익 펀드만 골라도 되나? | 과거 수익률은 미래 성과 미보장, 변동성·기간 고려 |

| Q. 손실 나면 매니저가 보전? | 원금 보장 의무 없음, 구조적 위험 이해 필요 |

| Q. ETF와 공모펀드 차이? | ETF는 거래소 실시간 매매, 보수 저렴·변동성 직접 노출 |

| Q. 사모펀드=고수익? | 소수 고액 대상, 유동성 제한·투자 위험 더 큼 |

7. 온리나의 생각 더하기

펀드는 ‘전문가의 시간과 정보’를 사는 대가로 수수료를 내는 상품입니다. 즉, 내가 이해하지 못하는 구조·비용·편입 자산이라면 투자를 미루는 것이 맞습니다.

- 첫걸음은 인덱스 ETF·적립식 공모펀드로 시장 평균을 경험

- 둘째는 총보수·변동성·매니저 교체 이력을 따져 ‘이유 있는 장기 성과’를 확인

- 셋째는 분산·리밸런싱 규칙을 세워, 시장 공포에도 흔들리지 않는 프레임을 구축

투자에서 가장 큰 리스크는 ‘나만 모르는 것’입니다. 오늘 정리한 개념으로, “왜 이 펀드를 골랐는가”를 자신 있게 설명할 수 있을 때 비로소 후회 없는 투자가 가능하다는 점을 강조하며 글을 마칩니다.

'재테크 더하기' 카테고리의 다른 글

| 펀드 수수료 총비용|숨은 비용까지 계산하는 5단계 체크리스트 (0) | 2025.06.26 |

|---|---|

| 펀드 수수료 체계 완전 분석|클래스 A, C, S의 차이를 아시나요? (1) | 2025.06.19 |

| 펀드 이름 속 투자 전략 해석법|펀드 이름만 봐도 알 수 있는 핵심 정보 정리 (1) | 2025.06.19 |

| 펀드 종류 완전정리|초보자를 위한 펀드 투자 분류표와 선택 가이드 (1) | 2025.06.18 |

| 주식 초보가 반드시 피해야 할 4가지 종목|절대 건드리지 말아야 할 주식 유형 (0) | 2025.06.18 |

| 공매도란 무엇인가?|초보 투자자가 꼭 알아야 할 공매도의 원리와 리스크 (1) | 2025.06.16 |

| 미국 주식 투자, 왜 매력적인가?|미국 주식이 가진 4가지 핵심 장점 (0) | 2025.06.16 |

| 2025년 미국 주식 투자 장점 총정리|신뢰·배당·상승률부터 세계 경제 인사이트까지 (0) | 2025.06.14 |