적립식펀드는 직장인에게 가장 적합한 투자 방식 중 하나다. 정기적인 월급이 있는 직장인은 투자금 납입 주기를 일정하게 유지할 수 있으며, 그 자체가 투자 타이밍을 분산시키는 장점으로 작용한다. 또한 적립식이라는 방식은 ‘코스트 에버리징’이라는 위험 관리 기법을 자연스럽게 활용하게 되어, 투자 초보자에게 특히 유리하다. 본 글에서는 적립식펀드의 구조와 장점, 주의사항을 체계적으로 정리하여 직장인의 눈높이에 맞춘 정보를 제공한다.

목차

- 적립식펀드란 무엇인가

- 타이밍 동기화의 장점

- 코스트 에버리징 효과 분석

- 실전 사례: 적립식 VS 거치식

- 오해 바로잡기: 적립식은 요술지팡이가 아니다

- 온리나의 생각 더하기

1. 적립식펀드란 무엇인가

적립식펀드는 일정한 금액을 매달 정해진 날짜에 펀드에 투자하는 방식이다. 주로 직장인의 월급일과 투자일을 일치시켜 자동이체로 투자하는 구조가 일반적이다. 이 방식은 투자 타이밍을 분산시켜 가격의 고점·저점을 맞추려는 스트레스를 줄이고, 자동화된 투자로 습관 형성이 용이하다는 장점이 있다.

2. 타이밍 동기화의 장점

직장인의 월급일이 10일이라면, 투자일도 매달 10일로 맞추는 것이 핵심이다. 이처럼 월급일과 펀드 납입일을 일치시킴으로써 매달 자동으로 투자가 진행되면, ‘언제 투자해야 하지?’라는 타이밍 고민에서 해방된다.

예를 들어, 급여일이 10일인데 펀드 투자일이 25일이라면, 그 사이 예기치 못한 지출로 인해 펀드 납입이 미뤄질 수 있다. 그러나 납입일을 급여일과 동기화하면 투자 타이밍 누락이나 변동성을 줄일 수 있다. 타이밍은 투자에서 가장 중요한 변수 중 하나인데, 이를 시스템적으로 해결할 수 있다는 점에서 큰 강점이다.

3. 코스트 에버리징 효과 분석

‘코스트 에버리징’이란, 동일한 금액을 정기적으로 투자함으로써 가격이 높을 때는 적게 사고, 낮을 때는 많이 사는 구조를 말한다. 이는 결과적으로 평균 매입 단가를 낮추는 효과를 가져온다.

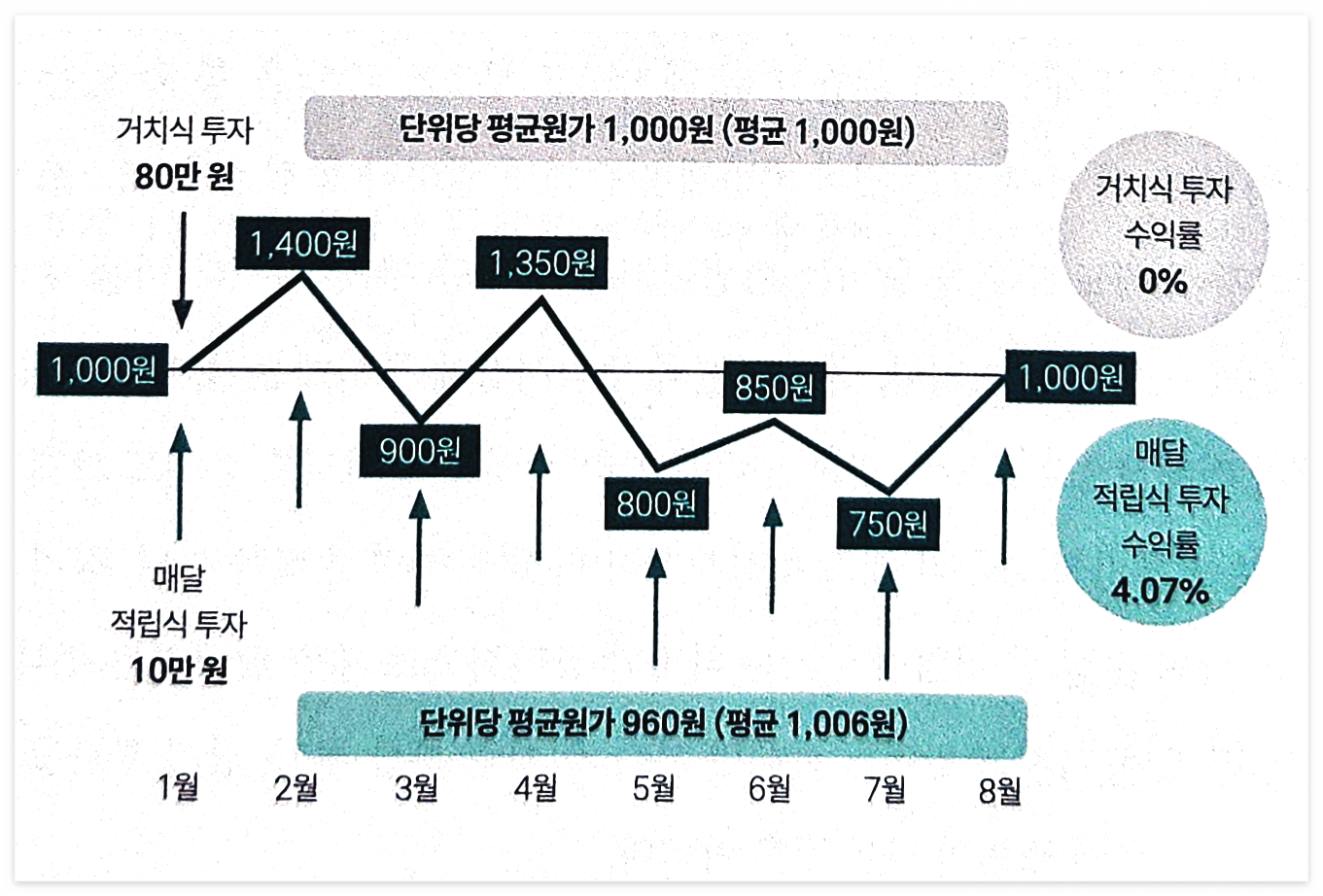

다음은 A씨와 B씨의 예를 통해 코스트 에버리징 효과를 살펴보자.

- A씨: 80만 원을 한 번에 거치식으로 투자

- B씨: 10만 원씩 8개월에 걸쳐 적립식 투자

시장 변동성 속에서 펀드 가격은 다음과 같은 흐름을 보였다:

이 결과, A씨의 평균 매입 단가는 1,000원이었고, 수익률은 0%였다.

반면, B씨는 평균 매입 단가가 약 960원으로 낮아졌고, 최종 수익률은 약 4.07%였다.

다음 도표는 이 내용을 시각화한 것이다.

| 투자 방식 | 총 투자 금액 | 단가 | 평균 수익률 |

| 거치식 | 800,000원 | 1,000원 | 0% |

| 적립식 | 800,000원 | 960원 | +4.07% |

이처럼 같은 금액을 투자하더라도, 시장 흐름에 따라 분산 투자된 적립식 방식이 더 유리한 결과를 만들어낼 수 있다.

4. 실전 사례: 적립식 VS 거치식

책에 소개된 사례 중 하나로, 미래에셋대우의 ‘템스프런티어브라질펀드1호’를 살펴보자. 이 펀드는 2012년부터 2021년까지 장기 투자자들에게 실망스러운 성적을 안긴 펀드다.

이 펀드에 매달 꾸준히 적립식으로 투자했다고 가정해보자. 수익률은 개선되었을 수 있으나, 근본적으로 하락 추세인 자산에 장기 투자한 이상, 손실을 면하기 어렵다는 것이 교훈이다.

결론적으로, 적립식이라고 해서 무조건 이득을 보는 것이 아니라, 투자 대상의 본질적인 수익성과 성장 가능성을 전제로 해야 코스트 에버리징도 효과를 발휘한다.

5. 오해 바로잡기: 적립식은 요술지팡이가 아니다

많은 사람들이 “적립식은 리스크가 없다”거나 “무조건 수익이 난다”고 오해한다. 그러나 이는 잘못된 인식이다. 적립식은 시장 전체가 하락하면 수익을 방어하기 어렵다.

분산 투자와 적립식 방식은 리스크를 낮춰주는 도구일 뿐, 손실을 완전히 제거하는 마법은 아니다. 투자 대상 자체가 장기적으로 성장하지 않는다면, 적립식도 손실을 볼 수 있다.

결국 중요한 것은 다음 두 가지다.

- 무엇에 투자하느냐 (투자 대상 선정)

- 어떻게 투자하느냐 (투자 방식 선택)

이 두 가지가 결합되어야만 리스크는 줄이고 수익은 키우는 구조가 완성된다.

6. 온리나의 생각 더하기

나는 블로그 독자들에게 언제나 ‘투자 타이밍은 예측보다 시스템이 낫다’고 말한다. 꾸준히, 자동으로, 감정 없이 투자하는 것이야말로 직장인에게 맞는 투자 방식이다. 특히 적립식펀드는 월급이라는 일정한 수입이 있는 사람에게 가장 적합하다.

하지만 주의해야 할 점도 있다. 아무 펀드나 매달 넣는다고 좋은 결과가 나오는 것은 아니다. 적립식의 강점은 ‘시장 등락에 휘둘리지 않고 투자할 수 있는 심리적 안전장치’에 있다. 따라서, 처음 펀드를 고를 때 그 펀드의 과거 수익률뿐 아니라 펀드가 투자하는 자산의 본질적 가치와 성장성, 시장 상황까지 함께 살펴야 한다.

나는 개인적으로 적립식 투자를 시작하기 전에

1) 펀드 클래스 선택

2) 총비용 분석

3) 10년간 시장 성장성 분석

세 가지를 꼭 체크한다. 투자란 결국 나의 선택과 행동의 결과이므로, 남을 탓하기보다 먼저 정보를 정확히 아는 것이 중요하다.

'재테크 더하기' 카테고리의 다른 글

| 인덱스펀드 완전 정복|수익률부터 장단점, 실전 비교까지 (1) | 2025.07.22 |

|---|---|

| 환매수수료 완전정복|숨겨진 펀드 비용, 피할 수 있는 전략까지 (0) | 2025.06.30 |

| 나에게 맞는 펀드 고르기|수익률만 보면 실패한다? (0) | 2025.06.30 |

| ISA 펀드 추천 전략|좋은 펀드 고르는 3가지 기준 완벽정리 (0) | 2025.06.29 |

| 펀드 수수료 총비용|숨은 비용까지 계산하는 5단계 체크리스트 (0) | 2025.06.26 |

| 펀드 수수료 체계 완전 분석|클래스 A, C, S의 차이를 아시나요? (1) | 2025.06.19 |

| 펀드 이름 속 투자 전략 해석법|펀드 이름만 봐도 알 수 있는 핵심 정보 정리 (1) | 2025.06.19 |

| 펀드 종류 완전정리|초보자를 위한 펀드 투자 분류표와 선택 가이드 (1) | 2025.06.18 |